Ejemplos de Gastos De Operación

Los gastos de operación son las erogaciones que sostiene la organización implantada en la empresa y que permite llevar a cabo las diversas actividades y operaciones diarias. Se consideran gastos de operación los de venta, los de administración y los financieros, ya que sin ellos no sería posible alcanzar los propósitos de la empresa. De acuerdo con lo anterior, se llama gastos de operación al total de la suma de los gastos de venta, gastos de administración y gastos financieros.

Gastos de Ventas + Gastos de Administración + Gastos Financieros = Gastos de Operación

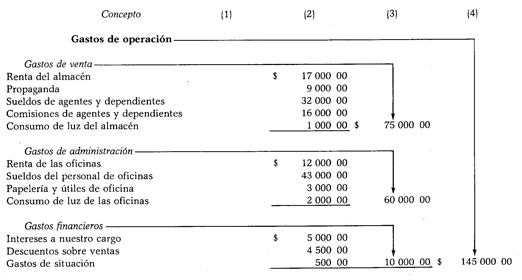

Ejemplo: Durante el ejercicio se efectuaron gastos con los valores siguientes: Renta del almacén, $ 17 000.00; propaganda, $ 9 000.00; sueldos de agentes y dependientes, $ 32 000.00; comisiones de agentes, $ 16 000.00; consumo de luz de oficinas, $ 1 000.00; renta de las oficinas, $ 12 000.00; sueldos del personal, $ 43 000.00; papelería y útiles de oficina, $ 3 000.00; consumo de luz del departamento de administración, $ 2 000.00; intereses a nuestro cargo, $ 5 000.00; descuentos sobre ventas, $ 4 500.00 y gastos de situación, $ 500.00.

Cuando existan gastos y productos financieros, se deben clasificar en primer término los productos, si su valor es mayor que el de los gastos, pero se deberán clasificar los gastos en primer término, si el valor de éstos es mayor que el de los productos. La clasificación se debe hacer de esta forma con el objeto de efectuar la resta con mayor facilidad. El resultado que se obtenga de restar el valor menor del mayor, puede ser la pérdida financiera o la utilidad financiera, según el caso; es pérdida cuando el valor de los gastos es mayor que el de los productos, y es utilidad financiera, en el caso contrario. Cuando el resultado sea pérdida financiera, su valor se debe agregar a la suma de los gastos de venta con los de administración, para obtener el total de gastos de operación.

Pérdida Financiera = Gastos Financieros - Productos Financieros Gastos de Venta + Gastos de Administración + Pérdida Financiera = Gastos de Operación

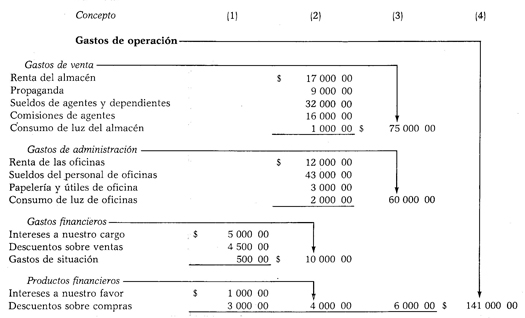

Ejemplo: Supongamos los mismos gastos de venta, de administración y financieros del caso anterior, y además, los siguientes productos: intereses a nuestro favor $ 1 000.00 y descuentos sobre compras $ 3 000.00.

Como puede verse, primero se clasificaron los gastos financieros, por ser mayor su valor, y después se clasificó los productos financieros, la diferencia entre ambos fue la pérdida financiera, la cual se sumó a los gastos de venta más los de administración, para obtener de esta manera, el total de los gastos de operación. Cuando el resultado obtenido sea la utilidad financiera, su valor se debe restar de la suma de los gastos de venta con los de administración, para obtener el total de los gastos de operación.

Utilidad Financiera = Productos Financieros - Gastos Financieros Gastos de Venta + Gastos de Administración = Suma - Utilidad Financiera = Gastos de operación

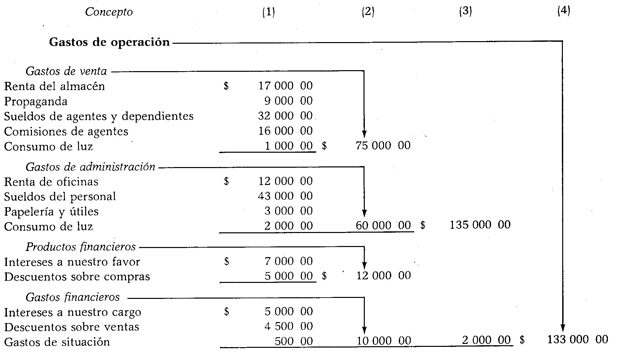

Ejemplo: Consideremos los mismos datos del caso anterior, con la diferencia de que los intereses a nuestro favor llegan a 7 000.00 y los descuentos sobre compras llegan a $ 5 000.00.

Primero se clasificaron los productos financieros por ser mayor su valor, y después, los gastos financieros, la diferencia entre ambos fue utilidad financiera, la cual se restó de la suma de los gastos de venta con los de administración para determinar el total de los gastos de operación. Naturalmente, que cuando no existen gastos y productos financieros, la suma de los gastos de venta con los de administración forma el total de los gastos de operación.

¿Cómo citar? Pichardo, A. (s.f.). Ejemplos de Gastos De Operación.Ejemplo de. Recuperado el 12 de Noviembre de 2025 de https://www.ejemplode.com/46-contabilidad/985-ejemplo_de_gastos_de_operacion.html

Últimos 10 comentarios