Clasificación Del Pasivo

Teniendo en cuenta que también el Pasivo está formado por deudas y obligaciones de distinta naturaleza, se ha juzgado conveniente clasificar éstas en grupos formados con valores homogéneos.

La clasificación de las deudas y obligaciones que forman el Pasivo se debe hacer atendiendo a su mayor y menor grado de exigibilidad.

Grado de exigibilidad. Se entiende como grado de exigibilidad el menor o mayor plazo de que se dispone para liquidar una deuda o una obligación.

Mayor grado de exigibilidad. Una deuda o una obligación tiene mayor grado de exigibilidad, en tanto sea menor el plazo de que se dispone para liquidarla.

Menor grado de exigibilidad. Una deuda o una obligación tiene menor grado de exigibilidad, en tanto sea mayor el plazo de que se dispone para liquidarla.

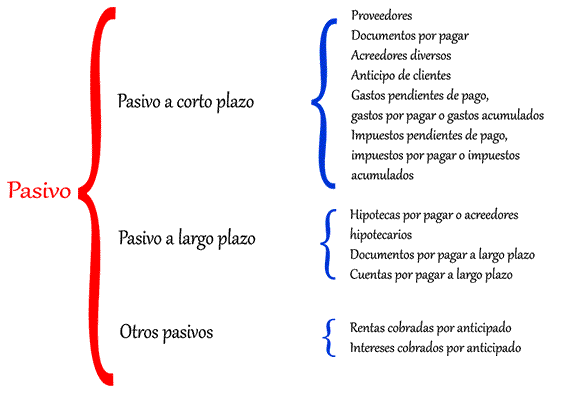

En atención a su mayor y menor grado de exigibilidad, las deudas y obligaciones que forman el Pasivo se clasifican en tres grupos:

- Pasivo circulante o flotante

- Pasivo fijo o consolidado

- Pasivo diferido o Créditos diferidos

Pasivo circulante o flotante. Este grupo está formado por todas las deudas y obligaciones cuyo vencimiento sea en un plazo menor de un año; dichas deudas y obligaciones tienen como característica principal que se encuentran en constante movimiento o rotación.

Las principales deudas y obligaciones que forman el Pasivo circulante o flotante son:

- Proveedores

- Documentos por pagar

- Acreedores diversos

Pasivo fijo o consolidado. Este grupo está formado por todas las deudas y obligaciones con vencimiento mayor de un año, contado a partir de la fecha del Balance.

Las principales deudas y obligaciones que forman el Pasivo fijo o consolidado son:

- Hipotecas por pagar o Acreedores hipotecarios

- Documentos por pagar (a largo plazo)

Cuando existan créditos a pagar a largo plazo, digamos a cinco años, de los cuales se deba cubrir mensual o anualmente una parte determinada, dicha parte debe considerarse un Pasivo circulante y, el resto del crédito, un Pasivo fijo o consolidado.

Pasivo diferido o Créditos diferidos. Este grupo lo forman todas aquellas cantidades cobradas anticipadamente, por las que se tiene la obligación de proporcionar un servicio, tanto en el mismo ejercicio como en los posteriores.

Los principales servicios cobrados por anticipado que integran el Pasivo diferido o Créditos diferidos, son:

- Rentas cobradas por anticipado

- Intereses cobrados por anticipado.

Las cantidades cobradas por anticipado se deben considerar un Pasivo, porque generan la obligación 63 de proporcionar un servicio equivalente a la cantidad cobrada anticipadamente.

Los servicios cobrados por anticipado tienen como característica que su valor va disminuyendo con el transcurso del tiempo o conforme se vayan proporcionando dichos servicios. Pongamos, por ejemplo, el cobro anticipado de dos años de renta con valor de $60 000.00 cada uno, que se recibió al principio del ejercicio, es natural que al terminar el plazo no se tenga él mismo importe, ya que su valor ha ido disminuyendo según ha transcurrido el tiempo.

Con el ejemplo anterior, se puede apreciar que de los servicios cobrados por anticipado únicamente 65 se debe considerar utilidad la parte disminuida por el transcurso del tiempo y el resto, un Pasivo diferido.

No debe olvidarse que todo servicio cobrado por anticipado es convertible en utilidad conforme transcurre el tiempo o se vayan proporcionando dichos servicios.

Para comprender mejor la clasificación del Activo y Pasivo, presentamos la siguiente gráfica:

No olvides dejar tus comentarios.

¿Cómo citar? Pichardo, A. & Del Moral, M. (s.f.). Clasificación Del Pasivo.Ejemplo de. Recuperado el 26 de Septiembre de 2023 de https://www.ejemplode.com/46-contabilidad/960-clasificacion_del_pasivo.html

Últimos 10 comentarios

Saludos