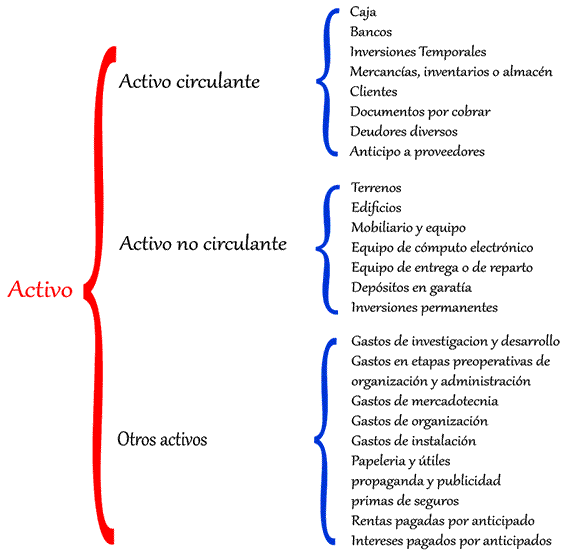

Clasificación Del Activo

Tomando en consideración que el Activo está formado por bienes y derechos de distinta naturaleza, se ha optado por clasificarlos en grupos formados con valores homogéneos.

La clasificación de los valores que forman el Activo se debe hacer atendiendo a su mayor y menor grado de disponibilidad.

Grado de disponibilidad. Se debe entender por grado de disponibilidad, a la mayor o menor facilidad que se tiene para convertir en efectivo el valor de un determinado bien.

Mayor grado de disponibilidad. Un bien tiene mayor grado de disponibilidad, en tanto sea más fácil su conversión en dinero efectivo.

Menor grado de disponibilidad. Un bien tiene menor grado de disponibilidad, en tanto sea menos fácil su conversión en dinero efectivo.

Atendiendo a su mayor y menor grado de disponibilidad, los valores que forman el Activo se clasifican en tres grupos:

- Activo circulante

- Activo fijo

- Activo diferido o Cargos diferidos

Activo circulante. Este grupo está formado por todos los bienes y derechos del negocio que están en rotación o movimiento constante y que tienen como principal característica la fácil conversión en dinero efectivo.

El orden en que deben aparecer las principales cuentas en el Activo circulante, en atención a su mayor y menor grado de disponibilidad es el siguiente:

- Caja

- Bancos

- Mercancías Clientes

- Documentos por cobrar

- Deudores diversos

Caja y Bancos. Deben aparecer en primero y segundo lugar en el Activo circulante, por ser valores disponibles, o sea, valores que no necesitan ninguna conversión para ser dinero en efectivo, puesto que ya lo son.

Caja y Bancos también se pueden clasificar en un grupo especial que se conoce con el nombre de Activo disponible, pues son valores de los que se puede disponer inmediatamente, sin necesidad de ninguna conversión.

La cuenta de Mercancías debe aparecer después de la de Caja y Bancos, por ser el Activo dé mas fácil conversión en dinero efectivo, debido a que constantemente se están realizando.

La cuenta de Clientes debe aparecer en el Activo circulante, por su fácil conversión en dinero efectivo; esta cuenta es de fácil recuperación, debido a que el negocio da un corto plazo para pagar.

La cuenta de Documentos por cobrar debe figurar en el Activo circulante, por la fácil conversión de los documentos en dinero efectivo; su valor se recupera rápidamente debido, a que su vencimiento por lo regular es corto.

Cuando el negocio acostumbra descontar sus documentos, o sea, cobrarlos antes de su vencirniento, mediante un descuento, su conversión es más rápida que la de clientes, por lo que, en atención a su mayor grado de disponibilidad, deben aparecer primero.

La cuenta de Deudores diversos también debe figurar en el Activo circulante por su fácil conversión en dinero efectivo.

El vencimiento de las Cuentas por cobrar, Clientes, Documentos por cobrar y Deudores diversos, debe ser en un plazo no mayor de un año, para poderlas considerar como un Activo circulante.

Activo fijo. Este grupo está formado por todos aquellos bienes y derechos propiedad del negocio que tienen cierta permanencia o fijeza y se han adquirido con el propósito de usarlos y no de venderlos; naturalmente que cuando se encuentren en malas condiciones o no presten un servicio efectivo, sí pueden venderse o cambiarse.

Los principales bienes y derechos que forman el Activo fijo, son:

- Terrenos Edificios

- Mobiliario y equipo

- Equipo de entrega o de reparto

- Maquinaria

- Depósitos en garantía

- Acciones y valores

Las Cuentas por cobrar, Clientes, Documentos por cobrar y Deudores diversos, deben considerarse como un Activo fijo cuando su vencimiento sea en un plazo mayor de un año o más, a partir de la fecha del Balance.

También deben figurar en el Activo fijo las acciones, bonos y otros títulos de crédito que el negocio ha adquirido de otras compañías, pues son inversiones de carácter permanente, o sea que no se han adquirido con el objeto de venderlas y tener una rápida conversión en dinero efectivo.

Activo diferido o Cargos diferidos. Este grupo está formado por todos aquellos gastos pagados por anticipado, por los que se tiene el derecho de recibir un servicio, ya sea en el ejercicio en curso o en ejercicios posteriores.

Los principales gastos pagados por anticipado que forman el Activo diferido o Cargos diferidos, son:

- Gastos de instalación

- Papelería y útiles

- Propaganda o publicidad

- Primas de seguros

- Rentas pagadas por anticipado Intereses pagados por anticipado

Los gastos pagados por anticipado se consideran como un Activo, porque nos dan el derecho de disfrutar de un servicio equivalente a la cantidad pagada anticipadamente.

Los gastos pagados por anticipado tienen como característica que su valor va disminuyendo conforme se van consumiendo o conforme transcurre el tiempo. Pongamos, por ejemplo, la compra de papelería y útiles por $ 100 000.00 que se hizo el mes de enero; es natural que para el mes de diciembre no se tenga la misma cantidad, ya que su valor ha ido disminuyendo conforme se ha utilizado o consumido dicha papelería; o cuando se paga al principio del ejercicio dos años de renta por anticipado, con valor de $ 120 000.00 cada uno, es lógico que al terminar el ejercicio no se tenga la misma cantidad pagada por anticipado, ya que su valor ha ido disminuyendo conforme ha transcurrido el tiempo.

Con los ejemplos anteriores, se puede apreciar que de los gastos pagados por anticipado únicamente se debe considerar gasto la parte consumida o utilizada, como en el caso de la papelería y útiles; o la parte devengada, en el supuesto de las rentas pagadas por anticipado.

No olviden dejar sus comentarios.

No olviden dejar sus comentarios.

¿Cómo citar? Pichardo, A. & Del Moral, M. (s.f.). Clasificación Del Activo.Ejemplo de. Recuperado el 26 de Septiembre de 2023 de https://www.ejemplode.com/46-contabilidad/959-clasificacion_del_activo.html

Últimos 10 comentarios

en a.f los edificios es otra cuenta de este por lo ncual no va junto con edificios y en a.d faltan los gastos de organizacion