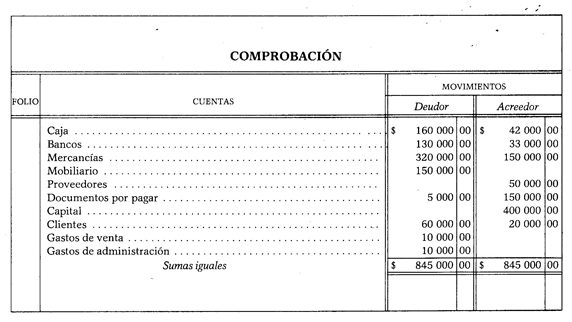

Ejemplo de Comprobación

Como puede verse, las suma de los movimientos deudor y acreedor de todas las cuentas son iguales y además deben coincidir con las sumas de los cargos y abonos de los asientos del Diario.

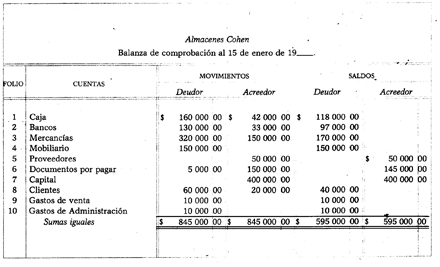

La comprobación anterior dio origen a un nuevo estado denominado Balanza de comprobación.

Balanza de comprobación. Este nuevo documento se elabora con el objeto de comprobar si todos los cargos y abonos de los asientos del Diario han sido registrados en las cuentas del Mayor, respetando la partida doble.

La Balanza de comprobación se debe hacer en el momento que sea necesario; se acostumbra formularla a fin de cada mes, con el objeto de facilitar la preparación de la Balanza que se presenta a fin de año.

La Balanza de comprobación debe contener los siguientes datos: .

1. Nombre del negocio.

2. Nombre del documento, o sea, Balanza de comprobación.

3. Folio del Mayor de cada cuenta.

4. Nombre de las cuentas.

5. Movimiento deudor y acreedor de las cuentas.

6. Saldo deudor y acreedor de las cuentas.

En la Balanza de comprobación deben aparecer los movimientos de las cuentas que están saldadas. A continuación presentamos un modelo de Balanza de comprobación, basado en los movimientos de las cuentas del ejercicio anterior.

Si al formular la Balanza de comprobación las sumas de los movimientos deudor y acreedor no son iguales, esto indica que se pudo haber cometido cualquiera de los siguientes errores:

1. Haber sumado mal los movimientos que figuran en la Balanza de comprobación.

2. Haber sumado mal cualquiera de los movimientos de las cuentas que aparecen en el Mayor.

3. Haber registrado en el Diario un asiento sin considerar el equilibrio entre los cargos y los abonos, y en esta misma forma haberlo pasado a las cuentas del Mayor.

4. Haber cargado o abonado en las cuentas del Mayor una cantidad distinta de la que aparece en el asiento del Diario.

5. Haber registrado en las cuentas del Mayor únicamente el cargo o el abono de uno o varios asientos del Diario.

Éstos son los errores que se pueden descubrir por medio de la Balanza de comprobación. Sin embargo, hay otros que no se pueden conocer por medio de ella, por ejemplo:

1. Haber omitido en las cuentas del Mayor el pase completo de un asiento del Diario.

2. Haber cargado una cuenta en lugar de otra.

3. Haber abonado una cuenta en lugar de otra.

Debido a que los errores anteriores no destruyen la igualdad entre las sumas de los movimientos de la Balanza de comprobación.

Para saber si no se ha omitido en las cuentas del Mayor el pase completo de un asiento del Diario es necesario comprobar que las sumas de los movimientos de la Balanza de comprobación coincidan con las sumas de los cargos y abonos de los asientos del Diario. Para saber si en el Mayor no se ha cargado o abonado una cuenta por otra, es necesario comprobar que el saldo de cada una de las cuentas coincidan con su Mayor auxiliar correspondiente. Esta comprobación será objeto de un estudio posterior.

Por tanto, la Balanza de comprobación no da una prueba absoluta de la exactitud de las cuentas del Mayor, ya que únicamente indica que se ha guardado el equilibrio entre los cargos y los abonos que a ellas se han pasado. Desde luego, no por esto deja de ser un documento importante, pues es el único estado que muestra los movimientos y saldos de todas las cuentas.

¿Cómo citar? Pichardo, A. (s.f.). Ejemplo de Comprobación.Ejemplo de. Recuperado el 26 de Septiembre de 2023 de https://www.ejemplode.com/46-contabilidad/1012-ejemplo_de_comprobacion.html

Últimos 10 comentarios

Bien explicado.. despeje algunas interrogantes...