Empresas Exportadoras

Las empresas residentes en el país calcularán el impuesto al valor agregado aplicando la tasa del 0% al valor de la enajenación de bienes o prestaciones de servicios, cuando unos y otros se exporten.

Los exportadores pueden recuperar la totalidad del impuesto al valor agregado que les repercutieron sus proveedores de bienes y servicios, mediante devolución o acreditamiento del impuesto por parte de la Secretaría de Hacienda y Crédito Público.

Por proceder el acreditamiento del impuesto no deben afectarse por dicho gravamen las cuentas de costos y gastos de la empresa.

Para comprender mejor lo anterior se presenta la resolución de varias operaciones realizadas por una empresa exportadora.

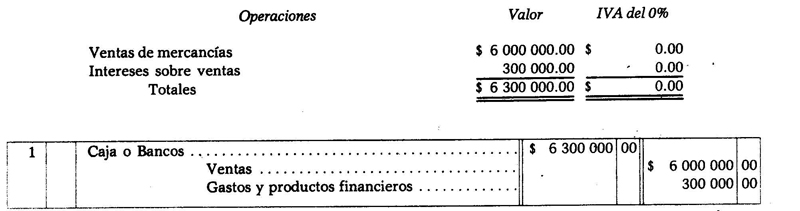

1. Ingresos por exportaciones realizadas durante el mes.

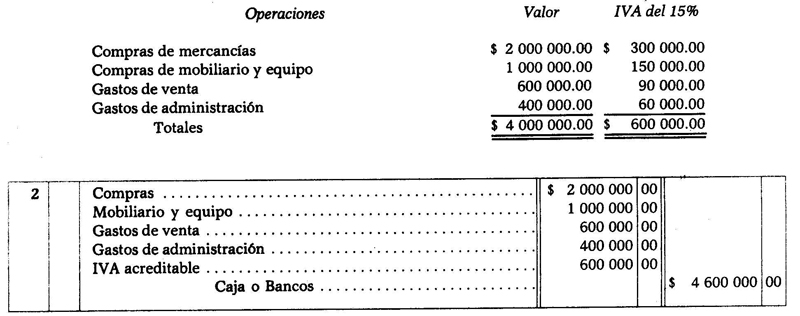

2. Compras y gastos de operación efectuados durante el mes.

Determinación de la devolución del impuesto acreditable.

IVA trasladado $ 0.00

IVA acreditable 600 000.00

Impuesto acreditable $ 600 000.00

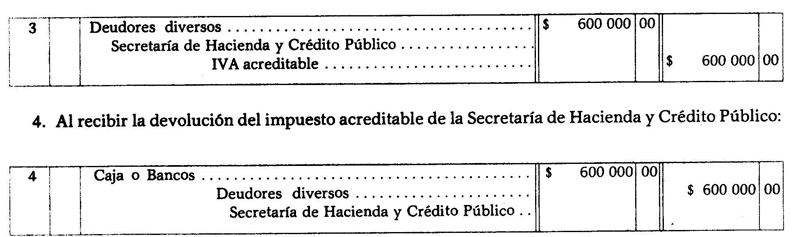

3. El impuesto acreditable a cargo de la Secretaría de Hacienda y Crédito Público, en este caso por $ 600 000.00, se registra así.

4. Al recibir la devolución del impuesto acreditable de la Secretaría de Hacienda y Crédito Público:

¿Cómo citar? Pichardo, A. (s.f.). Empresas Exportadoras.Ejemplo de. Recuperado el 26 de Septiembre de 2023 de https://www.ejemplode.com/46-contabilidad/1056-empresas_exportadoras.html