Registro Contable Del IVA: Aspecto Contable

Como puede verse, por lo expuesto anteriormente, el impuesto al valor agregado lo causan infinidad de valores y, además, existen diferentes tasas; por lo tanto, para determinarlo correctamente es preciso conocer varios aspectos, tales como la actividad o el giro de la empresa, la zona o el lugar de ubicación, las concesiones especiales otorgadas, etc., para que de acuerdo con ellos se aplique la tasa correspondiente.

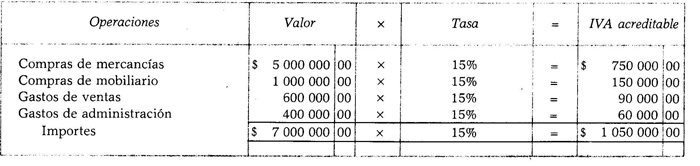

Una vez precisaba la tasa correspondiente, el impuesto al valor agregado (IVA) se determina multiplicando el valor de la enajenación, de la prestación de servicios, del uso o goce temporal de bienes o el de la importación de bienes y servicios por la tasa procedente.

Cuentas que se emplean para registrar el IVA. Las cuentas que se establecen para registrar el IVA que el contribuyente traslada a sus clientes y el que a él le trasladan o repercuten sus proveedores, son las siguientes:

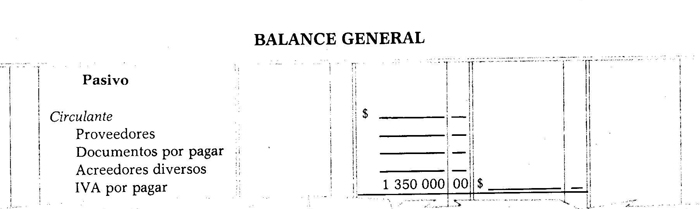

IVA por pagar. Esta cuenta es de Pasivo circulante, de naturaleza acreedora, en ella se registra el 379 YA que el contribuyente le traslada, cargo o cobra a sus clientes.

Esta cuenta también se denomina IVA causado, Impuestos por pagar o Acreedores diversos. 38i

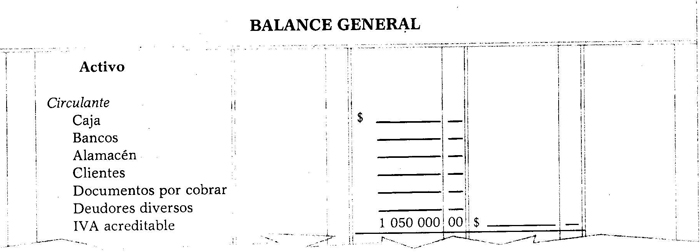

IVA acreditable. Esta cuenta es de Activo circulante, de naturaleza deudora, en ella se registra el 382 IVA que al contribuyente le trasladan o repercuten sus proveedores.

Esta cuenta también se denomina IVA por acreditar, IVA repercutido, IVA pagado o Deudores di- 384 versos.

IVA por pagar de operaciones realizadas durante el mes:

IVA acreditable de operaciones realizadas durante el mes:

Determinación del entero* del IVA. El valor entero del IVA se determina restando del IVA por pagar el IVA acreditable. Ejemplo:

IVA Por pagar $ 1 350 000.00

Menos: IVA acreditable 1 050 000.00

Importe del entero del IVA $ 300 000.00

Debe tenerse presente que el contribuyente deberá efectuar mensualmente el entero del Impuesto ú valor agregado, a más tardar el día 20 o al siguiente día hábil, si aquél no lo fuera, de cada uno de los meses del ejercicio, mediante declaración que presentará en las oficinas autorizadas.

Con objeto de que se entienda mejor lo expuesto, a continuación se presenta la resolución de un caso práctico, relativo a las principales operaciones realizadas por una empresa cuya actividad o giro es la :ompra venta de artículos para el hogar, los cuales causan el 15% del IVA.

¿Cómo citar? Pichardo, A. (s.f.). Registro Contable Del IVA: Aspecto Contable.Ejemplo de. Recuperado el 26 de Septiembre de 2023 de https://www.ejemplode.com/46-contabilidad/1053-registro_contable_del_iva_aspecto_contable.html

Últimos 10 comentarios