Variaciones En Las Cuentas

Hasta estos momentos se ha indicado que para conocer los valores con los cuales se forman los estados financieros es necesario llevar una serie de cuentas para anotar en ellas todas las variaciones que afecten a los elementos del Activo, del Pasivo y del Capital, por las operaciones efectuadas por el negocio.

En este capítulo vamos a ver todo lo referente a la forma de registrar las operaciones en dichas cuentas.

Para registrar correctamente en las cuentas las variaciones de los valores que representan es necesa- 202 rio considerar tanto la causa como el efecto que produce cada operación, ya que por sencilla que ésta sea afectará cuando menos a dos cuentas.

Con el propósito de analizar lo anterior veamos los siguientes ejemplos:

1. Si compramos mercancías y las pagamos en efectivo, debemos considerar, al mismo tiempo y por la misma cantidad, tanto el aumento del Activo en mercancías, como la disminución del Activo en caja.

2. Si pagamos en efectivo una letra de cambio a nuestro cargo, debemos considerar, al mismo tiempo y por la misma cantidad, tanto la disminución del Pasivo en documentos por pagar, como la disminución del Activo en caja.

3. Si pagamos en efectivo algún gasto, debemos considerar, al mismo tiempo y por la misma cantidad, tanto la disminución que por el gasto sufre el Capital, como la disminución del Activo en caja.

4. Si un cliente nos paga en efectivo su cuenta, debemos considerar, al mismo tiempo y por la misma cantidad, tanto el aumento del Activo en caja como la disminución del Activo en clientes.

5. Si compramos mercancías por $ 50 000.00, de los cuales pagamos $ 30 000.00 en efectivo y el resto a crédito, debemos considerar, al mismo tiempo, el aumento del Activo en mercancías por $ 50 000.00; la disminución del Activo en caja por $ 30 000.00 y el aumento del Pasivo en proveedores por $ 20 000.00.

Como puede verse en los ejemplos anteriores, cualquiera que sea la operación que se haya efectuado, siempre habrá una causa y un efecto que, por la misma cantidad, variará nuestros valores del Balance.

Las variaciones, o sea, los aumentos y disminuciones que sufran los valores de Activo, Pasivo y Ca- 203 pital, por las operaciones que se efectúan en el negocio, se deben registrar en las cuentas correspondientes por medio de cargos y abonos.

Ahora bien, como las cuentas representan valores de distinta naturaleza, se presenta el problema de saber qué cargos y qué abonos van a significar los aumentos o las disminuciones en las diferentes cuentas del Activo, del Pasivo y del Capital.Para resolver el problema de saber qué cargos y qué abonos van a significar los aumentos o las disminuciones en las diferentes cuentas, se toma como base la fórmula del Balance, que dice:

A = P + C

Para explicar por qué la fórmula del Balance se toma como base, la vamos a colocar en el siguiente esquema de cuenta:

Como vemos en el esquema anterior, el Activo aparece cargado, mientras que el Pasivo y el Capital aparecen abonados.

Si asignamos una cuenta para cada uno de los tres elementos del Balance, de acuerdo con la misma fórmula, quedan así:

Por lo que, sí a cada uno de .los valores que forman el Activo, el Pasivo y el Capital, le asignamos una cuenta, según la misma fórmula, quedan así:

Con base en lo anterior se determinó que:

1. Toda cuenta de Activo debe empezar con un cargo, es decir, con una anotación en el debe.

2. Toda cuenta de Pasivo debe comenzar con un abono, o sea, con una anotación en el haber.

3. La cuenta de Capital debe empezar con un abono, es decir, con una anotación en el haber.

Como las cuentas de Activo empiezan con un cargo, es natural que para aumentar su saldo se deben cargar. Ejemplo:

En cambio, para disminuir su saldo se deben abonar. Ejemplo:

Observación:

a) Los aumentos del Activo se cargan.

b) Las disminuciones del Activo se abonan.

El saldo de las cuentas del Activo siempre será deudor, por que su movimiento acreedor nunca podrá ser mayor que el deudor, ya que no es posible disponer de mayor cantidad de valores de los que hay; por ejemplo, de Caja nunca podrá salir mayor cantidad de dinero que el que se tenga en existencia.

Como las cuentas de Pasivo comienzan con un abono, para aumentar su saldo se deben abonar. Ejemplo:

Por el contrario, para disminuir su saldo se deben cargar. Ejemplo:

Observaciones:

a) Los aumentos del Pasivo se abonan.

b) Las disminuciones del Pasivo se cargan.

El saldo de las cuentas del Pasivo siempre será acreedor, por que el movimiento deudor nunca podrá 213 ser mayor que el acreedor, ya que no es posible pagar más de lo que se debe.

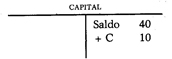

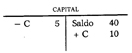

Si tenemos presente que la cuenta de Capital empieza por un abono, es natural que para aumentar 214 su saldo se debe abonar. Ejemplo:

En cambio, para disminuir su saldo se debe cargar. Ejemplo:

Observaciones:

a) Los aumentos del Capital se abonan.

b) Las disminuciones del Capital se cargan.

El saldo de la cuenta de Capital por lo regular es acreedor, por que casi siempre los aumentos de capital son mayores que las disminuciones del mismo, solamente en el caso contrario tendrá saldo deudor.

¿Cómo citar? Pichardo, A. (s.f.). Variaciones En Las Cuentas.Ejemplo de. Recuperado el 26 de Septiembre de 2023 de https://www.ejemplode.com/46-contabilidad/1007-variaciones_en_las_cuentas.html